Все мы знаем, что оборачиваемость показывает, сколько раз за анализируемый период компания использовала средний остаток запасов. Важность этого показателя связана с тем, что прибыль возникает при каждом «обороте» запасов – их использовании в производстве, операционном цикле. Значит, чем выше оборачиваемость, тем лучше, поскольку тогда деньги вернутся к компании быстрее. Однако нужно помнить и о том, что если запасы продаются слишком быстро, компания рискует остаться без товара, а это чревато потерей клиентов

Все мы знаем, что оборачиваемость показывает, сколько раз за анализируемый период компания использовала средний остаток запасов. Важность этого показателя связана с тем, что прибыль возникает при каждом «обороте» запасов – их использовании в производстве, операционном цикле. Значит, чем выше оборачиваемость, тем лучше, поскольку тогда деньги вернутся к компании быстрее. Однако нужно помнить и о том, что если запасы продаются слишком быстро, компания рискует остаться без товара, а это чревато потерей клиентов

Как определить баланс?

Ни для кого не секрет, что большие запасы забирают оборотный капитал компании, а малые заставляют ее балансировать на грани дефицита, теряя покупателей. Как же найти тот оптимальный уровень оборачиваемости, который убережет от этих крайностей? Хорошим инструментом для этого может стать расчетная норма оборачиваемости, предложенная Е. Добронравиным. Она определяется по формуле:

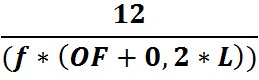

OF – средняя частота заказа в месяцах (временной интервал между размещением заказов у поставщика);

L – средний период доставки в месяцах (время между размещением заказа и получением товара);

f – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Это, в частности:

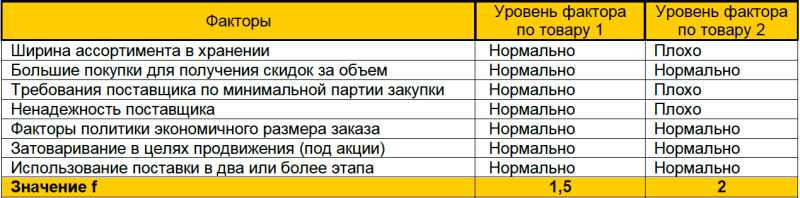

- ширина ассортимента в хранении, т. е. необходимость хранения медленно оборачивающихся запасов (обычно в маркетинговых целях)

- большие, чем требуется, покупки для получения скидок за объем

- требования поставщика по минимальной партии закупки

- ненадежность поставщика

- факторы политики экономичного размера заказа (EOQ)

- затоваривание в целях продвижения товаров

- использование поставки в два или более этапа

Если эти факторы на обычном уровне, коэффициент обычно составляет около 1,5, но когда один или несколько из них имеют экстремальный уровень, он может вырасти до 2,0 (примеры в Табл. 1).

Табл.1 Примеры расчета коэффициента f

Определившись со значением коэффициента f, нетрудно рассчитать и норму оборачиваемости по предложенной формуле. Примеры таких расчетов – в Табл. 2. Так, если товар 2 мы заказываем раз в месяц (1), везем его неделю (0,25), а все факторы, влияющие на коэффициент f, имеют средние показатели, норма оборачиваемости для него равна 7,62.

Табл. 2 Расчет нормы оборачиваемости

Сравнив эту цифру с фактической оборачиваемостью, можно сразу увидеть, есть ли у компании резервы для оптимизации этого показателя. Если фактическая оборачиваемость ниже нормативной, очевидно, что имеет место затоваривание, если же она значительно выше, значит, товар либо частенько оказывается в дефиците, либо отгружается «с колес» (Рис. 1).

Рис. 1 Сравнение фактической и нормативной оборачиваемости

Кроме того, резервы для оптимизации есть в самом расчете норматива оборачиваемости. И прежде всего, стоит обратить внимание на частоту заказа. В Табл. 3 представлен расчет нормы оборачиваемости товара при различных значениях этого показателя, и нетрудно заметить, как значительно растет нормативная оборачиваемость при уменьшении интервала между заказами. Графически эта зависимости отражена на Рис. 2. Очевидно, что если заказывать товар чаще, уровень его средних запасов уменьшается, а значит, увеличивается оборачиваемость при сохранении уровня удовлетворенности клиентов.

Табл. 3 Расчет нормы оборачиваемости при разной частоте заказа

Безусловно, сократить интервалы между поставками по всем товарам сразу невозможно – есть требования поставщиков по объемам закупок, минимальные партии производства, да и потребность компании в товарах может быть разная, и нет смысла, скажем, поставлять один ящик или килограмм каждый день. Но изучить такую возможность стоит, особенно, если рассматривать цепочку поставок в целом. Ведь стоимость запасов в ней весьма значительна, и рост их оборачиваемости может принести существенную дополнительную прибыль.

Рис. 2 Зависимость оборачиваемости и частоты заказов

Ниже приведены формулы расчета оборачиваемости запасов в цепи поставок компании (в днях и разах).

Оборачиваемость в цепи поставок компании (в разах) равна:

Оборачиваемость в цепи поставок компании (в днях) равна:

При этом средние остатки в цепи поставок рассчитываются как сумма средних остатков во всех ее звеньях. Для торгово-производственной компании расчет средних остатков в цепи будет выглядеть следующим образом:

ТЗср (цепи поставок) = ТЗср (склад материалов) + ТЗ ср (остатки в производстве) + ТЗср (склад готовой продукции) + ТЗср (склад филиала 1) + ТЗср (склад филиала 2).

Дополнительная прибыль, которую можно получить при уменьшении оборачиваемости на один день, рассчитывается по следующей формуле:

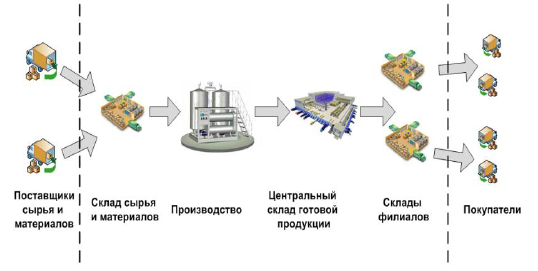

А найти возможности для того, чтобы сократить интервалы между поставками, можно практически в каждой компании. Скажем, если речь идет о торгово-производственном предприятии (его цепь поставок схематически изображена на Рис. 3), резервы для этого есть в каждом звене. В частности, это:

на складе сырья и материалов:

- закупка материалов у одного поставщика

- унификация состава комплектующих в готовом изделии

- консолидация грузов

Рис. 3 Цепь поставок торгово-производственного предприятия

на производстве:

- прозрачность остатков незавершенного производства

- нормирование остатков незавершенного производства

- ежедневное получение материалов со склада

на центральном складе готовой продукции:

- сокращение периодичности заказа продукции производству до одного дня/недели (в зависимости от технологического цикла)

- введение нормативов складских остатков полуфабрикатов и готовой продукции

на складах филиалов:

- необходимо провести АВС-анализ товаров и филиалов и сформировать матрицу «филиал/товар» таким образом, чтобы товары групп В и С в филиалах группы С не хранились

- использование складов филиалов группы А как распределительных складов

А стоит ли?..

Известно, что при увеличении частоты поставок вырастают затраты на доставку единицы продукции. «Какая же это оптимизация?» – могут возразить некоторые менеджеры. Но прежде, чем делать выводы, неплохо бы ответить на следующие вопросы:

- Компания на сегодняшний день доставляет товары оптимальными партиями, при которых минимизированы затраты на доставку и хранение?

- Каков процент удовлетворения заявок клиентов? Увеличится ли он при более частых поставках?

- Какую дополнительную прибыль получит компания при росте оборачиваемости запасов? Затраты на транспортировку вырастут при этом более или менее значительно?

Именно эти ответы и помогут решить, нужно ли увеличивать частоту поставок. А как показывает практика, оптимизация оборачиваемости запасов по всей цепи приносит большинству компаний весьма ощутимые преимущества. И одним из путей такой оптимизации является пересмотр сложившихся процессов пополнения запасов. Ответьте себе на простой вопрос: «Почему мы делаем это именно тем способом, которым мы это делаем?»

Статья в журнале «Дистрибьюция и логистика»

Программа «Учет продаж»

Программа «Склад в Excel 8.2»

Программа «Склад в Excel M 6.0»

Программа «Склад производства»

Программа «Смета в Excel»

Печать бланков в Excel»

Примеры выполненных проектов